スロー親父の家計簿は、かなりぜい肉の付いたものとなっている。

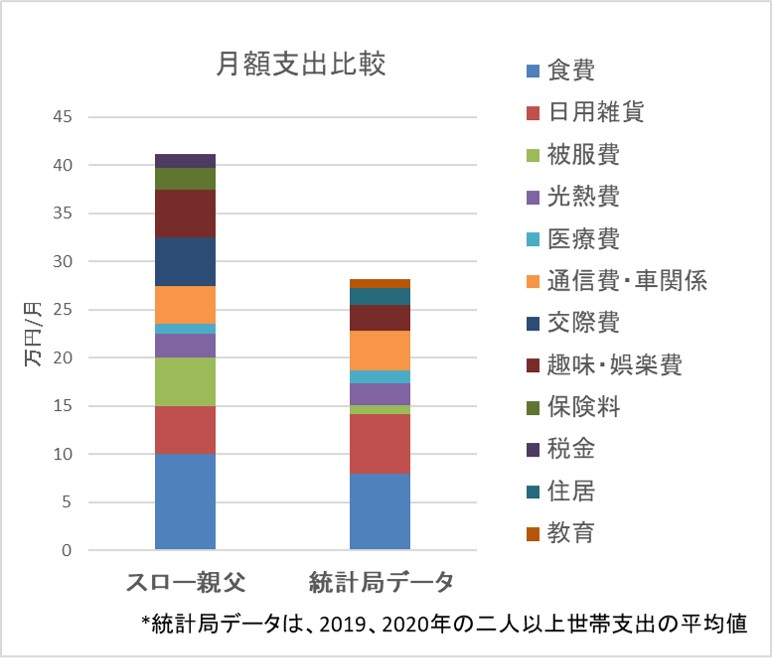

食費は月10万円、娯楽・交際費も月10~15万円などで、月額の支出合計は約41万円であり、年間500万円弱の支出となっている。

60歳からの家計支出がこれで良いのどうか、検討してみた。

結論から言うと、年金で生活するには年間約200万円不足する。10年間で2000万円の貯蓄を取り崩すことになる。だがそれなら現在の貯蓄で何とか凌げそうなので、ストレスのない生活を送るために、今のところ家計の支出の改善(削減)は行わないことにした。

これまでの支出詳細

食費

外食を含む食費は月10万円。少ない時で8万円、多い時年末などは13万円ほどの出費。買い物は出来るだけ安いものを買うように気をつけているが、基本好きなように購入。外食はあまり多くなく、月に2~3回。

日用雑貨

日用雑貨は2~8万円で、月平均5万円。

被服費

服や美容院代などで、月5万円。時折子供や孫へ服などを買ってあげると月8万円の出費もある。

光熱費

電気、ガス、水道、灯油の光熱費は月2.5万円。

医療費

月によって大きく変動するが、平均で月1万円。

通信費・車関係

スマホ、インターネット、車関連のガソリンや高速道路代、そして公共交通機関料金の合計は、月4万円。

交際費

交際費は平均月5万円。仕事をしている時は、飲み代が多く月10万円を超えていたが、退職後は贈答や子供たちへの小遣いが主体。

娯楽費

スポーツや旅行などの娯楽に平均月5万円。

保険料

保険は、自動車保険と国民健康保険で月平均2.2万円。生命保険と医療保険は60歳以降加入していない。

税金

税金は自動車税、住民税、固定資産税で月1.5万円。

家計の改善余地

総務省統計局データ(二人以上世帯2019年~2020年の平均値)とスロー親父の家計支出を比較して、改善余地を検討した。

食費

統計局データは約8万円であり、スロー親父の支出は2万円多い。8万円ということは1週間で2万円、一日当たり2666円なので、普通に考えれば十分な額だ。

但し今のように好きな時に好きなだけ買い物をするやり方では今の月10万円は変わらない。具体的にやるとすれば、毎週2万円の支出を管理することだが、そこまでやるかどうか。食費ぐらいストレスなく使いたいとも思う。

日用雑貨

統計局データでは家具・家事用品とその他消費支出で合計6.1万円なので、スロー親父の5万円は少ない。但しスロー親父の家計では、家具は大型支出として別扱いなので、家具を含めると同程度と思われる。

日常の生活で必要なものを買っているので、節約は難しい項目。

被服費

統計局データでは1万円。スロー親父の家計では5万円。使いすぎとなっている。夫婦二人の服や靴の他に、妻の美容院代と子供や孫たちに買ってあげる分も含まれる。贅沢しているかもしれないが、妻のストレス解消となっているので、減らすのは難しい。

光熱費

統計局データは2.2万円。スロー親父の家計では2.5万円。大きく違わないし、今のところ具体的な改善方法は見当たらない。

医療費

統計局データは1.4万円。スロー親父の家計は1万円。内容的には、定期診断の歯医者と時折胃の調子が悪くなりかかる内科など。比較的夫婦二人とも健康体なので、医療費は少ない方だと思う。

通信費・車関係

統計局データは4.1万円。スロー親父の家計は4万円。内容的にはスマホ、インターネット、NHK、車にかかるガソリンなど。改善余地もその必要も今のところない。

交際費

統計局データには交際費の項目は無い。スロー親父の家計では5万円。飲み代、お中元などの贈答など。少し多い気がする。改善余地はありそう。

娯楽費

統計局データは教養娯楽として2.7万円。スロー親父家計では5万円。テニスやゴルフの趣味、そして旅行代金など。今の生活に潤いをもたらすことに使うお金なので、ここを減らすとストレスが溜まり健康を損ね、逆効果になりそう。

保険料

統計局データは保険医療で月1.4万円。スロー親父は2.2万円。スロー親父の家計内容は自動車保険と国民健康保険料。自動車保険が月2000円なので、殆どが国民健康保険の月2万円。その他の保険は年間数千円のスポーツ保険程度なので、改善余地はなさそう。

税金

統計局データには、家計支出なので、税金の項目は無し。スロー親父の家計では月1.5万円。流石に税金は改善方法は無い。

このままの支出を続けるとどうなるか

月41.2万円の支出で、年間約500万円となる。年金収入が年間300万円とすれば、毎年200万円のマイナスとなる。10年間で2000万円貯蓄を取り崩すことになる。

現在60歳で10年後の70歳時点で今の貯蓄からマイナス2000万円。今の支出はまだ60歳で元気で、旅行やスポーツなど活発に活動しているケースであり、70歳代になれば、活動も低下して同時に支出も減少するはず。

70歳からの10年間でのマイナスは2000万円以下で、80歳からの10年間は更に少なくなるはず。

今の貯蓄高であれば老後破綻することなく暮らせると思える。但し10年後に家計を見直して想定通りか確認する必要はある。

まとめ

・スロー親父の月額の支出は41万円で、年額約500万円。総務省統計局のデータによると、二人以上世帯の月額支出は28.5万円でスロー親父の支出は12.5万円も多い。

・統計局データより支出が多くなっている原因は、娯楽費、交際費、そして食費が主な要因。

・支出を改善する事は可能かもしれないが、今の生活を切り詰めてストレスを感じたくはない。そして、今後20年間の不足分は4000万円弱となるので、今の貯蓄で何とかなりそう。

・20年後は80歳になるので、今の様に活発に行動しないだろうから、必要な支出額も少なくなるはず。

・取り合えず、改善余地のある支出内容だが、70歳までの10年間はストレスのない生活がしたいので、家計を改善(削減)せずに過ごしたい。出来れば少しでも投資によりマイナス分を補ってゆきたいと考えている。