スロー親父がプチグロースと呼ぶ、業績が成長しているがPERが低く割安な銘柄を紹介する。

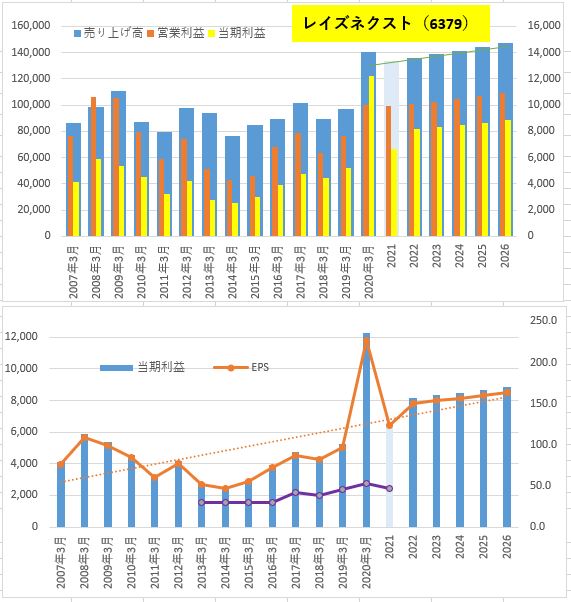

レイズネクスト(6379)は産業設備プラントのメンテナンス&エンジニアリング会社という地味な会社だが、過去7年の業績は成長を続けている。

スロー親父的には、業績が安定して成長を続け、株価も上昇を続けているリスクの小さいと思える企業だ。

5年後株価予測

5年後の予測株価は1795円で、1197円(2021-2-18終値)からは約50%増。

売上高成長率は2%、売上高に対する当期利益率は6%、PERは11倍の想定。当期利益率とPERの想定は過去の実績から妥当と思う。

5年間で50%の株価上昇は、年率8.5%に相当し、十分な利益となる。

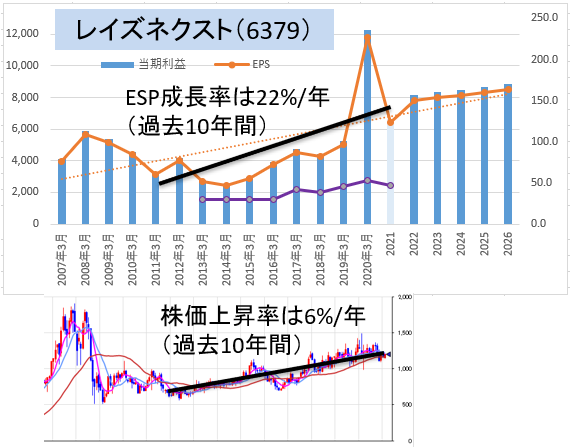

株価がEPS成長率に追いついていない、見過ごされている銘柄

過去10年間のEPS成長率は年22%だが、株価上昇率は年6%。

株価の上昇が、EPSの増加に追いついていないため、PERが低くなっている。

もし5年を待たずに、業績の良さからPERが見直されることがあれば、株価の大幅な上昇が期待できる。

まとめ

レイズネクストは、業績が安定して成長しているが、PERが低く割安な、プチグロース株。

5年後の予測株価は50%増(2021-2-18終値で)。

EPS成長率と株価上昇率の不一致に投資チャンスがある。