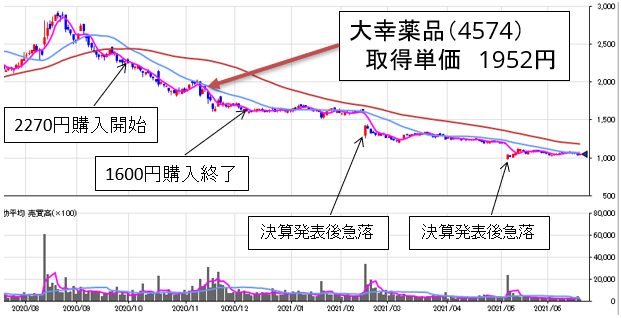

大幸薬品(4574)を2270円から買い下がった結果、現在取得単価は1952円で、株価は1048円で、46%減となり塩漬け状態となっている。

今更ながら、状況を振り返り何が問題だったのかを考察し、今後どうしたらベターかを考えてみた。

大幸薬品の業績

2021年2月12日に2020年12月期の決算発表までは、売り上げおよび当期利益ともに右肩上がり。

業績の内容としては、クレベリンが主力商品の感染管理の売り上げと利益が約8割を占める。残りが主に正露丸などの医薬品の利益。

感染管理の売り上げは、新型コロナの影響により、2020年3月にの売り上げから大きく伸びたが、2021年3月期の売り上げは2020年12月四半期の売り上げから50%以下に落ち込んでいる。

医薬品の売り上げは、ほぼ横ばいからやや減少傾向にある。

新型コロナの影響が収束に向かう現在、今後も感染管理の製品は一定の需要は見込めるが、売り上げは横ばいかゆっくりと減少してい行くと思われる。

株価動向と何故買ってしまったのか

売り上げは2020年12月期まで伸びているが、株価は2020年8月の2870円ピークに右肩下がりで減少している。ピーク時の予想PERは24.4倍だった。

2270円で株の購入を開始した時の予想PERは20倍程度だったので、やや割高と思われる程度だった。

購入開始時点までの業績は悪くなく、そのままの業績が続くなら株価もピークから20%程度下がり、割安になってきたと判断していた。

2270円から約30%下落の1600円まで、ナンピンを続け、平均取得単価は1952円となった。

その後株価は、2020年12月期の決算発表、そして2021年3月期の決算発表と2度に渡り急落している。

決算発表後の急落にもかかわらず、特に損切することなく、業績が悪い会社じゃないので、いづれ株価も回復するだろうとの楽観予想で、株を持ち続けた。

何が問題だったのか?

株価は将来の業績を織り込んでいると言われるが、確かにその通りで、業績の低下に先んじて下落を始めている。

決算発表の業績だけを重視して楽観視し、株価の下落の意味を十分考えなかった。

また、業績についても売り上げの数字だけで、その内容について十分考えなかった。新形コロナの影響で売り上げが伸びたと分かっていたら、いずれその売り上げも鈍化し、低下してゆくと予想できたはず。

損切のタイミングとしては、決算発表後の株価急落時にやっや株価が戻ったところで損切するのが良いのだけれど、なかなか大きく下げた時は損切出来ないし、その後のゆっくりとした株価下落は、まるで水から温められたゆでガエルの様に、いつ間にか茹で上がってしまったと言うことだろう。

今後何が出来るか

今のところ、諦めて損切するか、あるいは諦めて塩漬けのまま保有するかの2択。

正直言って、どうするのがベターなのか、分からない。

大幸薬品の業績が今後も少しづつでも良くなると考えるなら、保有し続けるべきだし、今後は業績が低迷すると考えるなら、損切すべきだ。但し業績がどうなるかも予想が出来ない。

結局判断は、自分の今の状況で、資金的に大幸薬品の株を売却する必要があるのか、あるいは今後数年諦めて、塩漬けにしておいても資金的に困らないかで考えるしかない。

今のとことは、特に困らない状況なので、今後数年このまま大幸薬品を見守ることにしたい。

まとめ

・決算発表の数字だけでの判断は危険で、株価は将来の業績を織り込んでいる場合もあるので、十分株価の動きの意味を考える必要がある。

・業績は売り上げや利益の数字だけでなく、その内容も合わせて考える必要がある。

・塩漬けから脱却する判断は難しく、確たる理由が無いと、損切の決断は出来ない。