退職後は労働収入が無くなるので、家計の支出が退職前と変える必要があるが、実際我が家の支出がどうなったか。

結果から言うと、税金と保険料は減ったが、それ以外の生活費は全く変わっていない。

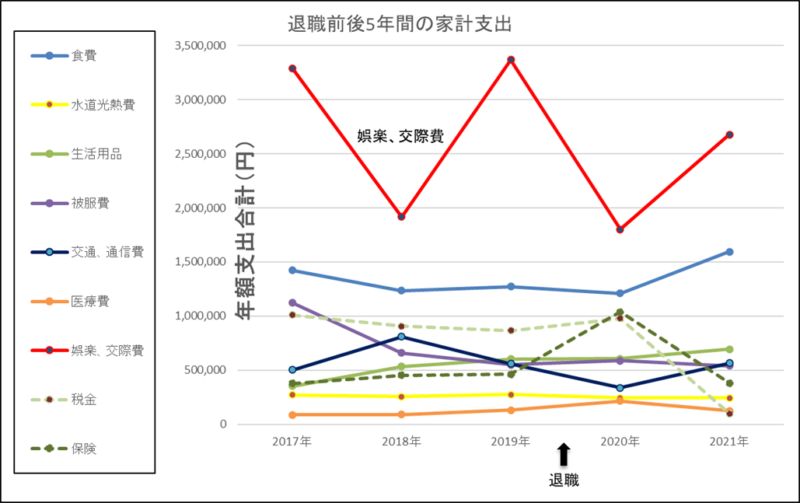

退職前後の家計支出の変化

退職までの3年間と退職後の2年間の家計支出をグラフにした。

支出の中で一番多いのは、娯楽と交際費。年間総額が最低でも180万円弱で多い年は340万円弱かかっている。内容的には子供の結婚式費用だったり、退職金から子供たちへ贈与したりで大きく増減している。

税金は住民税が大きいが、退職後2年目で大きく減少した。

保険は健康保険が主体だが、退職1年目は国民健康保険に変わったため最高額の100万円弱支払った。

それ以外の食費や生活用品費などは、当たり前だが生活スタイルを変えていないので、支出金額も変わっていない。

家計支出の分析(このままで良いのか?)

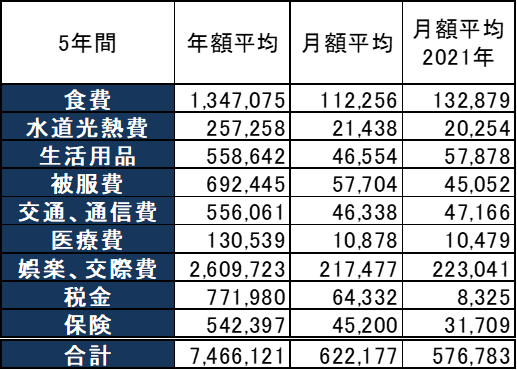

昨年2021年の家計支出は、月額で57万円、年額700万円弱であった。

収入は昨年から5年間は企業年金が入り、その後65歳からは年金が受け取れる予定で、平均で毎年300万円の年金収入が見込める。

年額700万円の支出に対して300万円の収入では、マイナス400万円なので、今後10年間で4000万円の貯蓄を食いつぶすことになる。

年額700万円の支出には、子供結婚式費用や、子供と孫への贈与が含まれているので、今後はそれが無いとして、年額100万円減っても年額600万円必要で、マイナスは年300万円となる。

年額300万円のマイナスだと、現在の貯蓄は約20年で底をつく計算となる。

つまり80歳で貯蓄が無くなる計算だ。

現在の生活スタイルでは後20年、80歳で貯蓄がゼロ

人生100歳時代と言われていて、80歳で貯蓄がゼロでは不安だと思う人もいるかも知れないが、今の経済的にストレスのない生活が80歳まで続けられるなら、悪くないとも思える。

現在の生活は好きなものを食べ、好きなものを買い、旅行やゴルフなどのスポーツも楽しんでいるし、子供や孫へも比較的十分な支援が出来ている。

今の生活スタイルを70歳まで続けるとしても、実際には70歳を過ぎれば活動量も減り、娯楽費は減少すると思える。更に株式投資による不労所得も最低でも年間50万円程度は得られる予定だし、妻もパートで幾ばくかの収入はある。

これらの分を考慮すれば90歳程度までの生活は可能ではないだろうか。

まとめ

・退職前後の家計支出を見直してみたら、税金や保険料以外は殆ど変化ないことが分かった。

・現在の貯蓄残高では、20年後の80歳程度で貯蓄がゼロになる計算だが、娯楽の活動量減少、株式投資の不労所得、そして妻のパート収入などを考慮すれば、90歳までの生活は無理なくできそうだ。

・90歳以降の生活は、今から心配しても仕方ないので「なるようになるさ」と思っている。